後縦靭帯骨化症の経過 |

頸椎後縦靭帯骨化症(OPLL)と診断された管理人の経過 |

■ホーム

■後縦靭帯骨化症

後縦靭帯骨化症(OPLL)とは

後縦靭帯骨化症(OPLL)とは

初期症状(突然肩の痛み)

頸椎症性脊髄症の診断

頸椎後縦靭帯骨化症の診断

脊髄造影検査(1回目)

脊髄造影検査(2回目)

頸椎前方固定術

頸椎前方固定術

■頸椎後縦靭帯骨化症の手術

入院前検査

手術前

手術日

手術後1週間

手術後2週間

手術後3週間

退院日

手術から1年

手術から1年9か月目のMRI

■頸椎後縦靭帯骨化症の経過

■特定難病受給者証

■医療品・福祉用品・介護用品

■全国のパーキングパーミット

■頸椎後縦靭帯骨化症後の病

■経験した色んな事

■サイトについて

■リンク

■お問い合わせ(メール)

■サイトマップ

■ 難病情報センター

■ 倉敷中央病院

■メタボ★予防

■痔の治療

■午後のひとときⅡ

特定医療費(指定難病)受給者証とは

申請が認められて、特定医療費(指定難病)受給者証が手に入ると、認められた難病にかかる医療費の限度額が設定されます。

診察・検査・投薬・入院・手術等、医療費が高額となる難病ですが、医療費を抑える事が出来ます。

2014年12月31日迄は、『特定疾患医療受給者証』と呼ばれていました。

法改正により、2015年1月1日から『特定医療費(指定難病)受給者証』と言う名称に変わりました。

この法改正は、認定する難病の数を増やします。その変わり負担額を増やして下さいと言うものです。

以前は、生計中心者が患者本人の場合は、半額という配慮がありました。

新しい受給者証では、それが無くなっています。

難病の数を多くして、取りやすいところから取ると言ういつもの法改正です。

平成27年1月1日から難病56疾患を難病患者110疾患に対して医療費助成を開始。

平成27年7月1日から指定難病に196疾患を追加して、指定難病が306疾患となる。

平成29年4月1日から指定難病に24疾患を追加して、指定難病が330疾患となる

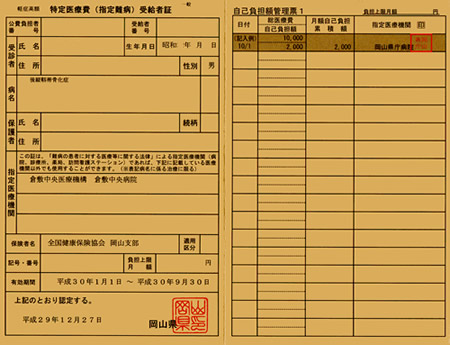

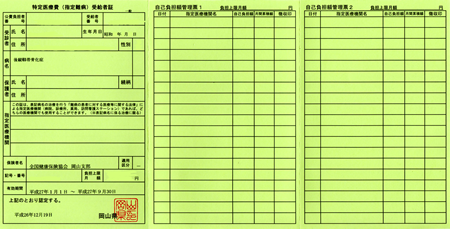

2018年1月1日からの特定医療費(指定難病)受給者証

新しい特定医療費(指定難病)受給者証が送られてきました。

3年間の猶予が終わり、期間は平成30年1月1日~平成30月9月30日となっています。

9か月の変則期間です。

お約束通り負担上限月額は今までの2倍となりました。

- 重症度分類を満たさない場合でも、軽症高額の要件を満たす方は『認定対象』

- 1か月ごとの指定難病の医療費総額が5万円を超える月が年間6回以上ある場合、『高額かつ長期』

- 1か月ごとの指定難病の医療費総額が33,3330円を超える月が年間3回以上ある場合、『一般』

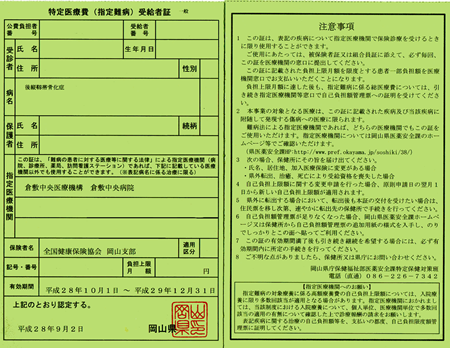

2016年10月1日からの特定医療費(指定難病)受給者証

新しい特定医療費(指定難病)受給者証が送られてきました。

前回は、期間が平成28年10月1日~平成28年9月30日でしたが、今回は、平成28年10月1日~平成29年12月31日の1年3ヶ月間となっています。

3年間の猶予期間も終わりです。

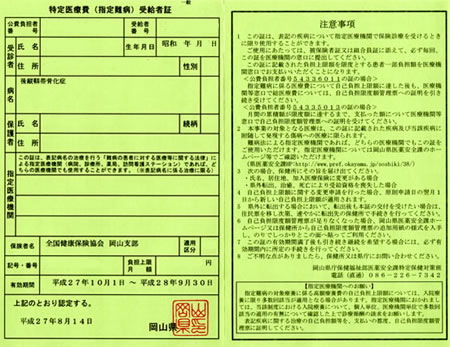

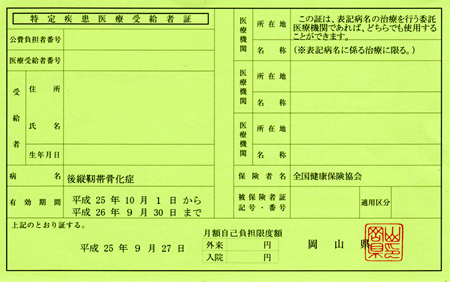

2015年10月1日からの特定医療費(指定難病)受給者証

新しい特定医療費(指定難病)受給者証が送られてきました。

今年の1月に法改正に合わせて、受給者証が変わり、今回最終的な形となりました。

前回は、期間が平成27年1月1日~平成27年9月30日でしたが、今回は、平成27年10月1日~平成28年9月30日の1年間となっています。

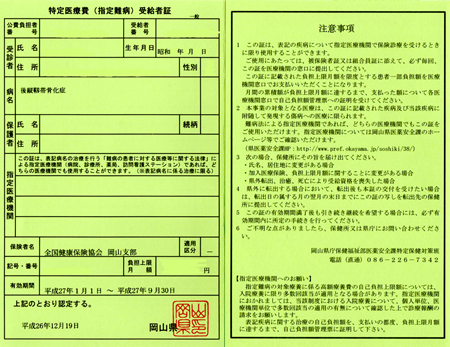

2015年1月1日からの特定医療費(指定難病)受給者証

2015年1月からの新制度に合わせて、申請していた特定疾患受給者証が送られてきました。

新しい受給者証は、『特定医療費(指定難病)受給者証』と言う名称です。

現状の受給者証より大きくなっています。

全体は3つ折になって昔の健康保険証のようなスタイルに変わりました。

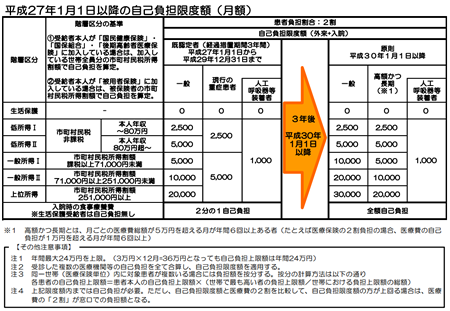

限度額がこれまでの限度額から変更となります。

新制度になると対象を56疾患から約300疾患に増やし、3割負担を2割負担とするので、個人負担が減ると言われていますが全くのウソだと個人的に思っています。

旧制度では世帯主は半額となっていましたが新制度では、廃止となります。

管理人の例だと、1回の保険適用前の金額が約45,000円です。

2割負担だと9,000円になり、現在よりも多くの支払いが必要となります。

現行の限度額をちょっと超えた辺りまでの方は、2割負担となる事で負担額が減ります。

低額費用の負担は現行より少なく、高額費用の負担は現行より多くすると言うのが、新制度です。

取りやすいところから取ると言ういつもの制度改革だと個人的に思っています。

消費税がどこに消えているのか分かったもんじゃありません。

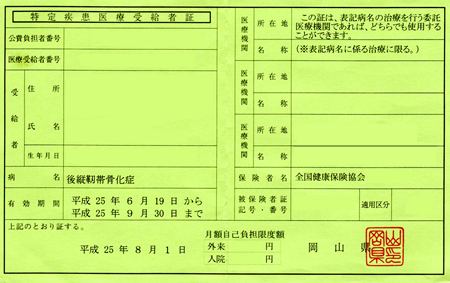

特定疾患医療受給者証

2015年1月から新しい制度が始まり、見直しがかかると言われています。

そのために3ヶ月間の特定疾患受給者証が送られてきました。

受給者証が手に入って、1ヶ月で更新手続きをしました。

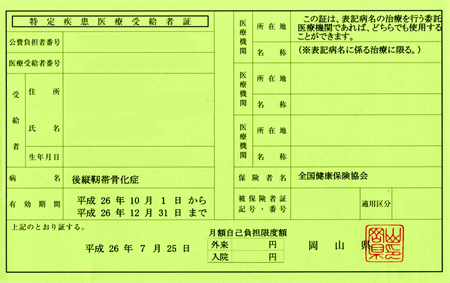

手術が決まって申請していた特定疾患受給者証が自宅に到着しました。

2013年8月4日(日)入院17日目で7月分の支払い直前でした。

特定疾患受給者症で出来る事は、医療費の減額と公共施設等の割引です。

次の表は、医療費の支払い限度額です。

| 階 層 区 分 | 対象者別の一部自負担 月額限度額 |

|||

| 入院 | 外来等 | 生計中心者が患者本人の場合 | ||

| A | 生計中心者の市町村民税が非課税の場合 | 0 | 0 | 対象患者が生計中心者であるときは、左欄により算出した額の1/2に該当する額をもって自己負担限度額とする。 |

| B | 生計中心者の前年の所得税が非課税の場合 | 4,500 | 2,250 | |

| C | 生計中心者の前年の所得税課税年額が5,000円以下の場合 | 6,900 | 3,450 | |

| D | 生計中心者の前年の所得税課税年額が5,001円以上 15,000円以下の場合 |

8,500 | 4,250 | |

| E | 生計中心者の前年の所得税課税年額が15,001円以上 40,000円以下の場合 |

11,000 | 5,500 | |

| F | 生計中心者の前年の所得税課税年額が40,001円以上 70,000円以下の場合 |

18,700 | 9,350 | |

| G | 生計中心者の前年の所得税課税年額が70,001円以上の場合 | 23,100 | 11,550 | |

Copyright(C) 2013-2018 後縦靭帯骨化症の経過 All Rights Reserved.